家庭財務管理雙工具:記帳本 + 存錢挑戰表(免費列印範本)

每個月薪水入帳時信心滿滿,到了月底卻總在疑惑「錢都去哪裡了」——這可能是大多數家庭的日常寫照。根據調查,超過六成的家庭沒有定期記帳的習慣,而其中又有近半數的人表示「想記帳但堅持不下來」。

說到底,家庭財務健康需要兩件事同時做到:控制支出和推動儲蓄。如果只記帳不存錢,容易陷入「省吃儉用卻沒有目標」的疲憊;如果只想存錢卻不記帳,又容易陷入「以為攢了不少、實際花了更多」的錯覺。

本文將介紹 PrintlyTool 的兩款免費可列印的家庭財務管理範本——家庭記帳本和存錢挑戰記錄表。它們可以獨立使用,也可以搭配成一套完整的家庭理財系統,幫你把「管錢」這件事變得簡單、直覺、可持續。

為什麼你需要一套「記帳 + 存錢」的組合工具?

很多人在理財初期會犯一個錯誤:把記帳和存錢當成兩件獨立的事。月初下定決心開始記帳,堅持了兩週發現太麻煩就放棄了;或者心血來潮存一大筆錢,下個月又因為花超了領出來。

實際上,這兩件事是相互強化的:

- 記帳能揭示儲蓄空間:當你清楚地看到「外送花了多少」「衝動消費買了什麼」,自然就知道從哪裡省出錢來存

- 儲蓄能給記帳提供動力:當你看到存錢挑戰表上的數字一天天成長,「堅持記帳」這件事就變得有意義了

下面我們分別介紹兩款範本,以及它們如何搭配使用。

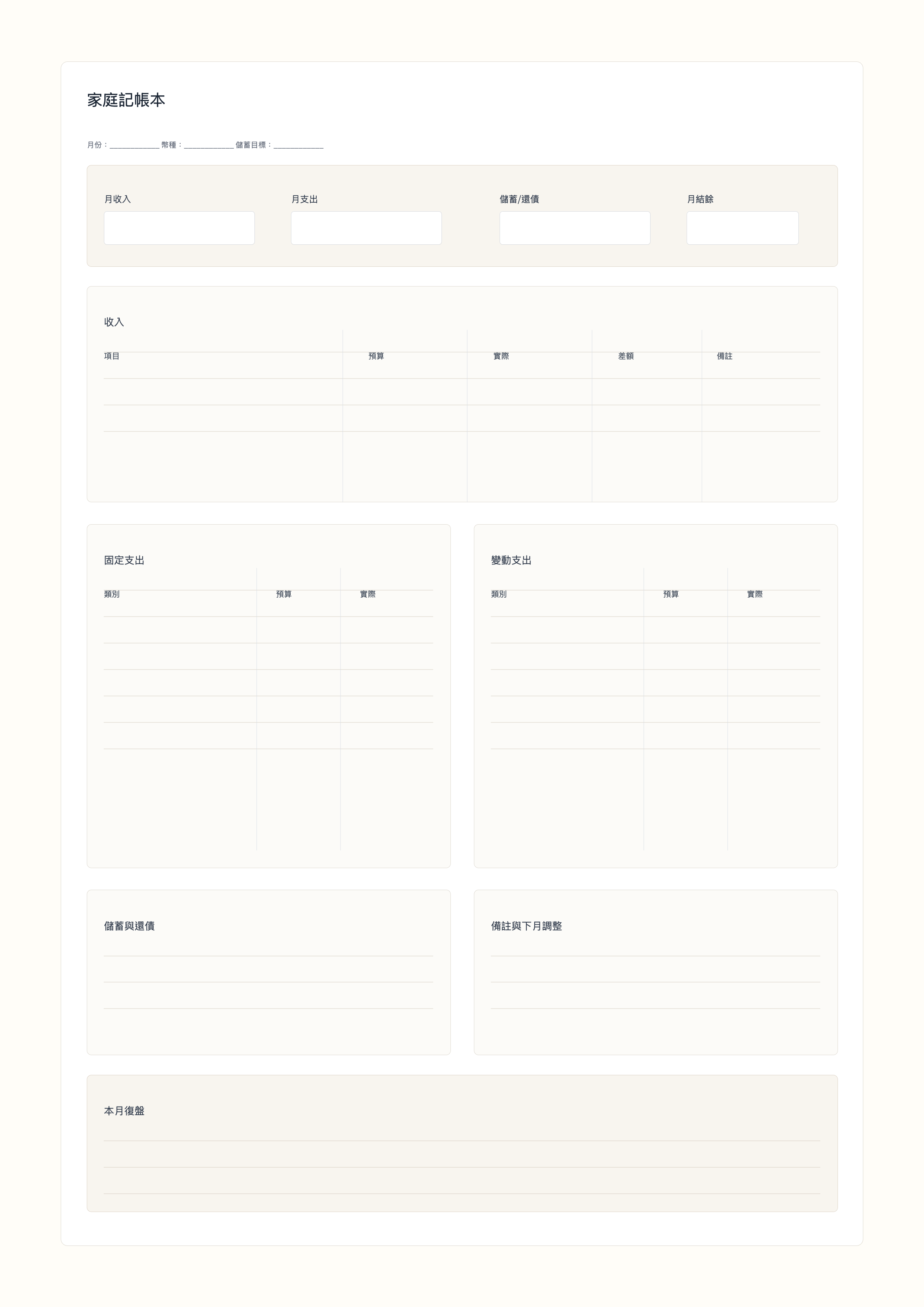

範本一:家庭記帳本——把每一分錢都看在眼裡

PrintlyTool 的家庭記帳本是一款專為家庭情境設計的月度收支記錄範本。和市面上複雜的記帳 App 不同,它回歸到了最樸素也最可靠的方式——紙筆記帳。

它涵蓋哪些內容?

家庭記帳本的設計思路是「一張紙看清一個月的財務全貌」,它涵蓋了以下模組:

- 收入明細:薪資、獎金、兼職、投資收益等所有收入來源

- 固定支出:房貸/房租、水電瓦斯、管理費、保險等每月必須支付的款項

- 變動支出:餐飲、交通、購物、娛樂等每月可調可控的消費

- 儲蓄記錄:本月實際存入的儲蓄金額

- 月度回顧:月末總結——預算是否達標、哪些支出超乎預期、下月改進方向

怎麼用?

每天花 3 分鐘:把當天的消費記在對應的類別下。不需要精確到每一塊錢——我們建議四捨五入到十位數,這樣既省事也足夠清晰。

每週花 10 分鐘:橫向比對各類支出佔比。如果發現「餐飲」這一欄的數字比你預想的高出一倍,那下週的外送計畫就該調整了。

月末花 20 分鐘:填寫回顧欄,回答三個問題——① 本月實際支出和預算差了多少?② 最大的意外支出是什麼?③ 下個月應該調整哪一項預算?

一個小技巧:顏色分區

在 PrintlyTool 上使用家庭記帳本時,你可以在線上自訂表格的強調色。建議為不同類別設定不同顏色——例如收入用綠色、固定支出用灰色、變動支出用橘色、儲蓄用藍色——一眼掃過去就能抓住重點。如果你需要我們其他的規劃類範本,不妨看看我們的2026年免費可列印計畫表指南。

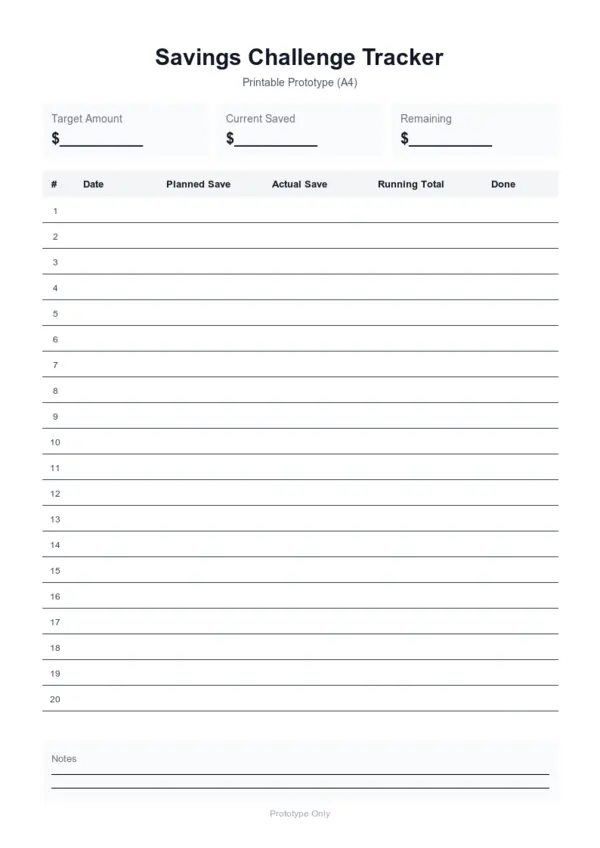

範本二:存錢挑戰記錄表——讓儲蓄變成一場遊戲

如果說家庭記帳本是幫你「守住底線」,那麼存錢挑戰記錄表就是幫你「向上突破」。這款範本的設計靈感來源於風靡全球的52週存錢法(52-Week Savings Challenge)。

什麼是 52 週存錢法?

52 週存錢法的規則極其簡單:

- 第 1 週存 10 元,第 2 週存 20 元,第 3 週存 30 元……第 52 週存 520 元。

- 一年下來,累計儲蓄 = (10 + 520) × 52 ÷ 2 = 13,780 元。

這個方法的精妙之處在於:起步門檻極低,但終點成就感極強。前幾週每天省一杯手搖飲就能完成,隨著習慣的養成,後面的金額也會變得理所當然。

當然,你也可以根據自己的收入水準自訂起點金額——比如從 50 元起步,一年就能存下近 68,900 元。

免費存錢挑戰記錄表,支援設定儲蓄目標金額、記錄每次存款金額和日期,自動累計已存金額並顯示目標完成進度。可自訂配色與行數,相容A4/Letter列印。適合個人儲蓄挑戰、家庭預算管理和理財習慣養成。

存錢挑戰記錄表怎麼用?

設定目標:在範本頂部寫下你的年度儲蓄目標金額和每週計畫存入的金額。

每週一存:選一個固定的日子(比如每週一或發薪日),把當週的計畫金額轉入儲蓄帳戶。然後在表格對應的「計畫儲蓄」欄填入數字。

記錄實際金額:如果這週手頭寬裕,可以多存一點;如果遇到大額支出,也可以少存。在「實際儲蓄」欄如實記錄——重點是保持持續性而非追求完美。

追蹤累計:範本中包含「累計金額」欄,讓你隨時看到進度。當你看到累計數字從 10 元變成 5,000 元,再變成 10,000 元時,那種成就感是任何記帳 App 的冰冷數字都無法取代的。

如果你對更多學習或生活管理方法論感興趣,可以閱讀我們的高效學習法指南,其中康乃爾筆記和艾賓豪斯記憶法的範本設計也採用了類似的「結構化記錄」思維。

兩款範本如何搭配使用?

這才是本文的重點——把記帳本和存錢挑戰表組合成一套完整的家庭財務管理系統。

月度循環:記帳 → 回顧 → 存錢

我們建議的節奏如下:

| 頻率 | 使用工具 | 做什麼 |

|---|---|---|

| 每日 | 家庭記帳本 | 記錄當天所有收支 |

| 每週 | 存錢挑戰記錄表 | 完成本週儲蓄,標記累計進度 |

| 每月 | 家庭記帳本 | 月度回顧,評估預算執行情況 |

| 每月 | 存錢挑戰記錄表 | 核對累計儲蓄是否達標,調整下月計畫 |

關鍵原則:「先存後花」

很多人的習慣是「先花後存」——月底看看還剩多少,剩下的才存起來。但正確的順序恰恰相反:每月薪水入帳後,先把計畫儲蓄轉走,剩下的才是可以花的錢。

家庭記帳本的「月度回顧」欄可以幫你驗證這個原則是否被執行到位:如果你的儲蓄目標和實際儲蓄之間有落差,反過來查記帳本就能找到「錢被誰花了」。

年度視角:從記帳到資產規劃

當你堅持記帳和存錢半年以上,累積的資料會成為家庭財務規劃最寶貴的資產。你可以清晰地回答:

- 我們家一個月到底需要多少錢才能正常運轉?(看固定支出)

- 一年能存下多少錢?成長空間在哪裡?(看存錢挑戰表的累計曲線)

- 哪些消費是可以優化的「拿鐵因子」?(看變動支出中的高頻小額消費)

有了這些資料,設定更長期的理財目標——比如買房頭期款、子女教育基金、提早退休——就不再是憑感覺。如果你想探索更多規劃範本,可以造訪我們的範本中心,那裡還有日程計畫表、農曆任務月曆等實用工具。

為什麼選擇列印版而不是記帳 App?

當下記帳 App 五花八門,選擇列印版記帳並非「復古」,而是有實打實的優勢:

- 零干擾:打開 App 記帳,很容易被推播通知、社群訊息帶跑。而紙筆記帳是純粹的專注時間。

- 家庭共享:一張記帳本貼在冰箱上,全家人都能看到、都能參與。App 的共享功能往往需要註冊帳號、管理權限,門檻高得多。

- 靈活度和自主權:App 的收支分類是預設的,不一定適合你的家庭情況。列印版範本可以在線上自訂後再列印——你想要什麼分類就有什麼分類。

- 沒有隱私顧慮:你不需要把家庭的財務資料上傳到任何雲端伺服器。

當然,如果你想要資料分析和圖表視覺化,可以把月度彙總資料輸入 Excel 或 Numbers 做一個年度總表——紙筆記錄 + 電子彙總,才是最佳組合。可以參考我們的康乃爾筆記列印指南了解更多關於結構化記錄的方法論。

常見問題

家庭記帳本和一般記帳 App 最大的區別是什麼?

家庭記帳本是一張物理的月度財務報表,它以「一個月的全貌」為視角來組織資訊,而不是像 App 那樣以「一筆一筆的流水」為單位。前者適合全局把關,後者適合細節追蹤。我們建議的兩者結合方式是用紙筆記帳做日常記錄,月末把彙總資料輸入電子表單進行年度分析。

52 週存錢法到了後面幾週金額太大了怎麼辦?

52 週存錢法的核心是習慣養成,而不是機械執行。如果到了後期發現金額壓力過大,可以彈性調整——比如把週存改成雙週存,或者把遞增梯度減半(每週增加 5 元而非 10 元)。重要的是「持續在存」,而不是「存對了數字」。

存錢挑戰表只能用於 52 週存錢法嗎?

完全可以自由發揮。你可以用它來存旅遊基金(設定總目標金額 10,000 元,按週記錄進度)、存緊急備用金(目標涵蓋 3-6 個月生活費),或者幫孩子記錄壓歲錢的儲蓄軌跡。範本提供的是結構,用法由你定義。

如果某個月記帳中斷了幾天怎麼辦?

不要因為中斷就放棄整月的記錄。回頭憑記憶補記——即使不夠精確,也比完全空白要好。我們建議把記帳本放在固定的位置(如餐桌旁或書桌上),利用每天晚餐後 3 分鐘的固定時段來完成記錄,這樣不容易忘記。

家庭記帳本適合孩子學習理財嗎?

非常適合。我們建議給學齡兒童列印一份簡化版記帳本,只包含「零用錢收入」和「零食/玩具支出」兩類。讓孩子從小就建立「收入 - 支出 = 結餘」的基本概念。配合存錢挑戰記錄表,還可以幫孩子設定一個具體的儲蓄目標(如買一個心儀的玩具),把延遲滿足培養成習慣。

結語

家庭財務管理不需要複雜的公式,也不需要昂貴的理財顧問。它只需要兩個簡單的動作:知道錢在哪,讓錢去該去的地方。

今天就用家庭記帳本開始記錄第一筆收支,用存錢挑戰表設定第一個儲蓄目標。30 天後回頭看——你會發現,那些曾經不知道去哪的錢,正在一點一點變成屬於你的積蓄。

選擇適合你的範本:家庭記帳本幫你管好支出,存錢挑戰記錄表幫你推動儲蓄。線上調整顏色和版面配置後直接列印,讓家庭財務從模糊變成清晰。