家庭财务管理双工具:记账本 + 存钱挑战表(免费打印模板)

每个月工资到账时信心满满,到了月底却总在疑惑"钱都去哪了"——这可能是大多数家庭的真实写照。根据中国人民银行的调查数据,超过65%的家庭没有定期记账的习惯,而其中又有近半数的人表示"想记账但坚持不下来"。

说到底,家庭财务健康需要两件事同时做到:控制支出和推动储蓄。如果只记账不存钱,容易陷入"省吃俭用却没有目标"的疲惫;如果只想存钱却不记账,又容易陷入"以为攒了不少、实际花了更多"的错觉。

本文将介绍 PrintlyTool 的两款免费可打印的家庭财务管理模板——家庭记账本和存钱挑战记录表。它们可以独立使用,也可以搭配成一套完整的家庭理财系统,帮你把"管钱"这件事变得简单、直观、可持续。

为什么你需要一套"记账 + 存钱"的组合工具?

很多人在理财初期会犯一个错误:把记账和存钱当成两件独立的事。月初下定决心开始记账,坚持了两周发现太麻烦就放弃了;或者心血来潮存一大笔钱,下个月又因为花超了取出来。

实际上,这两件事是相互强化的:

- 记账能揭示储蓄空间:当你清楚地看到"外卖花了多少""冲动消费买了什么",自然就知道从哪里省出钱来存

- 储蓄能给记账提供动力:当你看到存钱挑战表上的数字一天天增长,"坚持记账"这件事就变得有意义了

下面我们分别介绍两款模板,以及它们如何搭配使用。

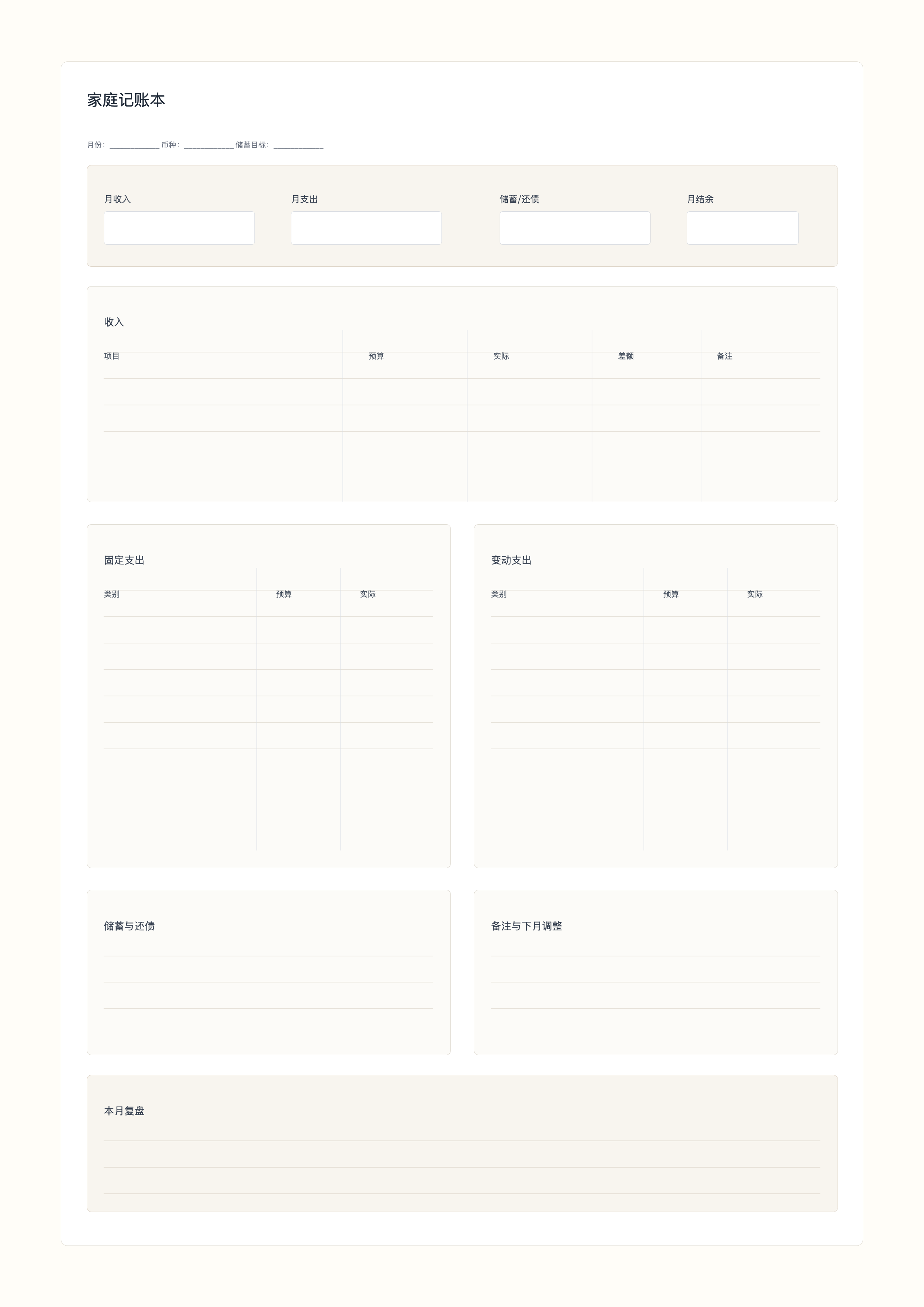

模板一:家庭记账本——把每一分钱都看在眼里

PrintlyTool 的家庭记账本是一款专为家庭场景设计的月度收支记录模板。和市面上复杂的记账 App 不同,它回归到了最朴素也最可靠的方式——纸笔记账。

它覆盖哪些内容?

家庭记账本的设计思路是"一张纸看清一个月的财务全貌",它覆盖了以下模块:

- 收入明细:工资、奖金、兼职、投资收益等所有收入来源

- 固定支出:房贷/房租、水电煤、物业费、保险等每月必须支付的款项

- 变动支出:餐饮、交通、购物、娱乐等每月可调可控的消费

- 储蓄记录:本月实际存入的储蓄金额

- 月度复盘:月末总结——预算是否达标、哪些支出超预期、下月改进方向

怎么用?

每天花 3 分钟:把当天的消费记在对应的类别下。不需要精确到每一分钱——我们建议四舍五入到元,这样既省事也足够清晰。

每周花 10 分钟:横向对比各类支出占比。如果发现"餐饮"这一栏的数字比你预想的高出一倍,那下周的外卖计划就该调整了。

月末花 20 分钟:填写复盘栏,回答三个问题——① 本月实际支出和预算差了多少?② 最大的意外支出是什么?③ 下个月应该调整哪一项预算?

一个小技巧:颜色分区

在 PrintlyTool 上使用家庭记账本时,你可以在线自定义表格的强调色。建议为不同类别设置不同颜色——例如收入用绿色、固定支出用灰色、变动支出用橙色、储蓄用蓝色——一眼扫过去就能抓住重点。如果你需要我们其他的计划类模板,不妨看看我们的2026年免费可打印计划表指南。

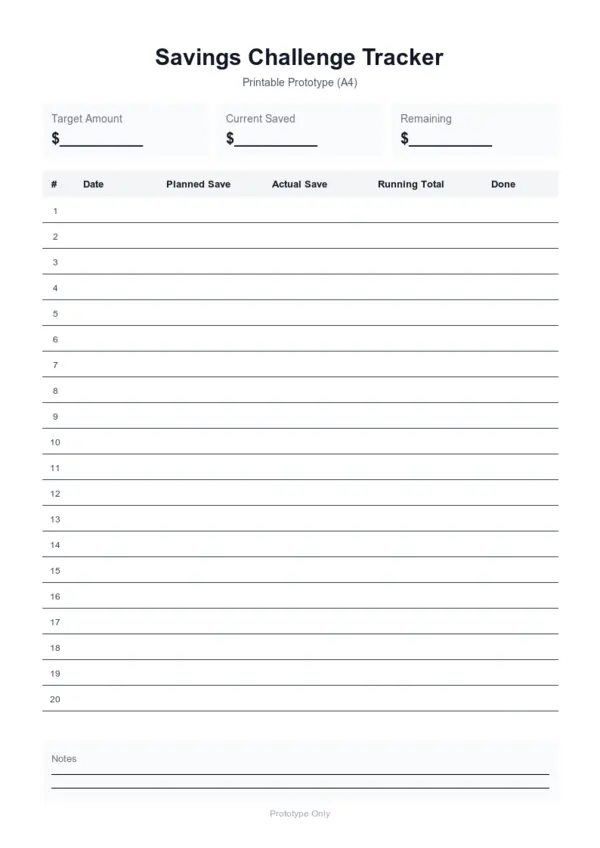

模板二:存钱挑战记录表——让储蓄变成一场游戏

如果说家庭记账本是帮你"守住底线",那么存钱挑战记录表就是帮你"向上突破"。这款模板的设计灵感来源于风靡全球的52周存钱法(52-Week Savings Challenge)。

什么是 52 周存钱法?

52 周存钱法的规则极其简单:

- 第 1 周存 10 元,第 2 周存 20 元,第 3 周存 30 元……第 52 周存 520 元。

- 一年下来,累计储蓄 = (10 + 520) × 52 ÷ 2 = 13,780 元。

这个方法的精妙之处在于:起步门槛极低,但终点成就感极强。前几周每天省一杯奶茶就能完成,随着习惯的养成,后面的金额也会变得顺理成章。

当然,你也可以根据自己的收入水平自定义起点金额——比如从 50 元起步,一年就能存下近 68,900 元。

免费存钱挑战记录表,支持设定储蓄目标金额、记录每次存款金额和日期,自动累计已存金额并显示目标完成进度。可自定义配色与行数,适配A4/Letter打印。适合个人储蓄挑战、家庭预算管理和理财习惯养成。

存钱挑战记录表怎么用?

设定目标:在模板顶部写下你的年度储蓄目标金额和每周计划存入的金额。

每周一存:选一个固定的日子(比如每周一或发薪日),把当周的计划金额转入储蓄账户。然后在表格对应的"计划储蓄"栏填入数字。

记录实际金额:如果这周手头宽裕,可以多存一点;如果遇到大额支出,也可以少存。在"实际储蓄"栏如实记录——重点是保持持续性而非追求完美。

追踪累计:模板中包含"累计金额"栏,让你随时看到进度。当你看到累计数字从 10 元变成 5000 元,再变成 10000 元时,那种成就感是任何记账 App 的冰冷数字都无法替代的。

如果你对更多学习或生活管理方法论感兴趣,可以阅读我们的高效学习法指南,其中康奈尔笔记和艾宾浩斯记忆法的模板设计也采用了类似的"结构化记录"思路。

两款模板如何搭配使用?

这才是本文的重点——把记账本和存钱挑战表组合成一套完整的家庭财务管理系统。

月度循环:记账 → 复盘 → 存钱

我们建议的节奏如下:

| 频率 | 使用工具 | 做什么 |

|---|---|---|

| 每日 | 家庭记账本 | 记录当天所有收支 |

| 每周 | 存钱挑战记录表 | 完成本周储蓄,标记累计进度 |

| 每月 | 家庭记账本 | 月度复盘,评估预算执行情况 |

| 每月 | 存钱挑战记录表 | 核对累计储蓄是否达标,调整下月计划 |

关键原则:"先存后花"

很多人的习惯是"先花后存"——月底看看还剩多少,剩下的才存起来。但正确的顺序恰恰相反:每月工资到账后,先把计划储蓄转走,剩下的才是可以花的钱。

家庭记账本的"月度复盘"栏可以帮你验证这个原则是否被执行到位:如果你的储蓄目标和实际储蓄之间有缺口,反过来查记账本就能找到"钱被谁花了"。

年度视角:从记账到资产规划

当你坚持记账和存钱半年以上,积累的数据会成为家庭财务规划最宝贵的资产。你可以清晰地回答:

- 我们家一个月到底需要多少钱才能正常运转?(看固定支出)

- 一年能存下多少钱?增长空间在哪里?(看存钱挑战表的累计曲线)

- 哪些消费是可以优化的"拿铁因子"?(看变动支出中的高频小额消费)

有了这些数据,设定更长期的理财目标——比如买房首付、子女教育基金、提前退休——就不再是拍脑袋。如果你想探索更多规划模板,可以访问我们的模板中心,那里还有日程计划表、农历任务月历等实用工具。

为什么选择打印版而不是记账 App?

当下记账 App 五花八门,选择打印版记账并非"复古",而是有实打实的优势:

- 零干扰:打开 App 记账,很容易被推送通知、社交消息带跑。而纸笔记账是纯粹的专注时间。

- 家庭共享:一张记账本贴在冰箱上,全家人都能看到、都能参与。App 的共享功能往往需要注册账号、管理权限,门槛高得多。

- 灵活度和自主权:App 的收支分类是预设的,不一定适合你的家庭情况。打印版模板可以在线自定义后再打印——你想要什么分类就有什么分类。

- 没有隐私顾虑:你不需要把家庭的财务数据上传到任何云端服务器。

当然,如果你想要数据分析和图表可视化,可以把月度汇总数据录入 Excel 或 Numbers 做一个年度总表——纸笔记录 + 电子汇总,才是最佳组合。可以参考我们的康奈尔笔记打印指南了解更多关于结构化记录的方法论。

常见问题

家庭记账本和普通记账 App 最大的区别是什么?

家庭记账本是一张物理的月度财务报表,它以"一个月的全貌"为视角来组织信息,而不是像 App 那样以"一笔一笔的流水"为单位。前者适合全局把控,后者适合细节追踪。我们建议的两者结合方式是用纸笔记账做日常记录,月末把汇总数据录入电子表格进行年度分析。

52 周存钱法到了后面几周金额太大了怎么办?

52 周存钱法的核心是习惯养成,而不是机械执行。如果到了后期发现金额压力过大,可以灵活调整——比如把周存改成双周存,或者把递增梯度减半(每周增加 5 元而非 10 元)。重要的是"持续在存",而不是"存对了数字"。

存钱挑战表只能用于 52 周存钱法吗?

完全可以自由发挥。你可以用它来存旅游基金(设定总目标金额 10,000 元,按周记录进度)、存应急储备金(目标覆盖 3-6 个月生活费),或者帮孩子记录压岁钱的储蓄轨迹。模板提供的是结构,用法由你定义。

如果某个月记账中断了几天怎么办?

不要因为中断就放弃整月的记录。回头凭记忆补记——即使不够精确,也比完全空白要好。我们建议把记账本放在固定的位置(如餐桌旁或书桌上),利用每天晚餐后 3 分钟的固定时段来完成记录,这样不容易遗忘。

家庭记账本适合孩子学习理财吗?

非常适合。我们建议给学龄儿童打印一份简化版记账本,只包含"零花钱收入"和"零食/玩具支出"两类。让孩子从小就建立"收入-支出=结余"的基本概念。配合存钱挑战记录表,还可以帮孩子设定一个具体的储蓄目标(如买一个心仪的玩具),把延迟满足培养成习惯。

结语

家庭财务管理不需要复杂的公式,也不需要昂贵的理财顾问。它只需要两个简单的动作:知道钱在哪,让钱去该去的地方。

今天就用家庭记账本开始记录第一笔收支,用存钱挑战表设定第一个储蓄目标。30 天后回头看——你会发现,那些曾经不知道去哪的钱,正在一点一点变成属于你的积蓄。

选择适合你的模板:家庭记账本帮你管好支出,存钱挑战记录表帮你推动储蓄。在线调整颜色和布局后直接打印,让家庭财务从模糊变成清晰。